Programa de Transparencia y Ética Empresarial – PTEE

Documento: M-COM-002 Version: 2.0 Fecha: 15-11-2023

1. INTRODUCCIÓN

CSP DE COLOMBIA LTDA, identificada con NIT 900.517.378 dedicada a la manufactura de tubos de revestimiento, de OCTG, de línea y tubos ranurados; Recubrimiento externo epoxico para tubos de línea, Monocapa, Dual, Tricapa PP y PE. Importación, comercialización, distribución y asistencia técnica en campo de productos de acero para la industria petrolera, líneas de transporte y sector de la construcción; y, STEEL CITY LTDA., con NIT 900.491.107 dedicada a todo tipo de inversiones inmobiliarias, la compra, venta y arrendamiento de inmuebles, compra, venta, importación, exportación, distribución o comercialización a cualquier título de todo tipo de tubos, láminas u otro material o naturaleza, para todo tipo de actividad, industria o comercio, en adelante [LAS EMPRESAS].

CSP DE COLOMBIA y STEEL CITY se encuentran vinculadas económica y administrativamente, por tanto, han dispuesto y estructurado el área de Compliance y la asignación del Oficial de Cumplimiento de forma integrada, para la puesta en marcha del Programa de Transparencia y Ética Empresarial, en adelante [PTEE][1]

El PTEE es la directriz de cumplimiento Corporativo para enfrentar aquellos riesgos asociados no solo a los delitos propios vinculados a los riesgos de Corrupción y Soborno Transnacional C/ST también procura la incidencia en la efectiva administración de los riesgos de (Lavado de Activos, Financiación del Terrorismo y Financiamiento de la Proliferación de Armas de Destrucción Masiva – LA/FT/FPADM) que se puedan enfrentar LAS EMPRESAS.

Todas las contrapartes (persona natural o jurídica con la que se tenga vínculos comerciales, de negocios, contractuales o jurídicos de cualquier orden) de LAS EMPRESAS deberán declarar su conocimiento y aceptación respecto de su obligación de cumplir con las normas del PTEE, mediante manifestación escrita en los documentos que establecidos por LAS EMPRESAS para cada contraparte.

Este manual es de obligatorio cumplimiento por parte de todos los trabajadores de LAS EMPRESAS sin excepción alguna, de manera que sus postulados se observen en cada acto, por convicción y como manifestación de un propósito preventivo.

[1] Superintendencia de Sociedades: Circular Externa 100-000011 de 9 de agosto de 2021.

2. OBJETIVO

Articular en el Programa de Transparencia y Ética Empresarial los lineamientos establecidos por LAS EMPRESAS para garantizar la realización de su objeto social de manera ética, transparente y honesta. Así como establecer los lineamientos y directrices para identificar, detectar, prevenir y mitigar los riesgos relacionados con la Corrupción, el Soborno Transnacional C/ST y otras prácticas corruptas.

3. ALCANCE

Este programa está dirigido a los empleados en todos los niveles, en especial sobre socios, administradores, directores, gerentes y empleados que participen y actúen en contratos y negociaciones comerciales en nombre de LAS EMPRESAS; Sus contratistas (proveedores que ejecutan actividad(es) para y en nombre de LAS EMPRESAS, las personas naturales y/o jurídicas relacionada con ella, incluyendo a sus accionistas y beneficiarios finales, además del personal y firmas que los contratistas vinculen para la ejecución de actuaciones concertadas.

4. PRINCIPIOS Y VALORES ÉTICO DEL PTEE

La integridad de LAS EMPRESAS no es negociable, por ende, se establece la política de CERO TOLERANCIA contra la Corrupción y el Soborno Transnacional C/ST de ningún tipo y vela porque cada uno de sus empleados cumplan con los más altos estándares de éticos de conducta en el desarrollo de las actividades comerciales del negocio.

4.1. Código de Ética y Conducta

El Código de Ética y Conducta Empresarial y sus anexos constituyen el marco organizacional y de comportamiento ético de LAS EMPRESAS, que propende por la transparencia y la integridad. Por tanto, LAS EMPRESAS ha establecido en el Código de Ética y Conducta Empresarial [D-COM-004] y en la Política de Anticorrupción y Antisoborno[D-COM-002] las bases de la cultura Ética y de actuación organizacional; propiciando con ello el compromiso en la promoción y apropiación de conductas que garanticen el desarrollo de operaciones y relaciones con nuestros grupos de interés, de forma responsable, legal, ética y transparente.

4.2. Conductas que atentan contra la transparencia y la ética empresarial

Para el PTEE el soborno, la corrupción y el fraude son modalidades y actos ilícitos que van en contra de la política Anticorrupción y Antisoborno establecidas por LAS EMPRESAS, contribuyendo a la competencia desleal, restringen el camino al progreso empresarial, compromete la integridad de las personas, deteriorando el desarrollo social y económico del país. Algunas de estas son:

- Corrupción

a) Tráfico de influencias para la adjudicación de contratos y negocios.

b) Solicitud y pago de comisiones o “coimas”.

c) Alianzas estratégicas para beneficio particular.

d) Ofrecimiento y pago de sobornos a funcionarios públicos por parte de un proponente.

- Soborno:

a) Pagos en efectivo

b) Pagos de gastos de entretenimiento

c) Entrega de regalos

d) Contribuciones políticas

- Soborno Transnacional

a) Tráfico de Influencias

b) Solicitud de pago de comisiones

c) Supervisión e interventoría desleal: Interés ilícito en la función de interventoría por presunto interés comercial.

d) Descuidado en el ejercicio del servicio publico

- Fraude:

Se entiende como la apropiación indebida de bienes o recursos mediante engaño, gestiones falsas o desvíos malintencionados.

a) Actos intencionales que buscan un beneficio propio o de terceros por encima de los intereses de la empresa.

b) Fraude Documental: Alteración de información y documentos de la empresa para obtener un beneficio particular. Generación de reportes con base en información falsa o inexacta. Destrucción u ocultamiento de información, registros o de activos.

c) Compra de artículos “no Compliance”.En estos casos la infracción se comente cuando el empleado adquiere un producto sin autorización de la empresa. Puede ir desde un cargador de móvil hasta equipos de mayor valor económico

d) Manipulación de capital social y patrimonio: Uso indebido de información interna o confidencial (propiedad intelectual, información privilegiada, etc.). Utilización de manera indebida de los bienes de propiedad de la empresa que estén bajo su custodia.

e) Dar apariencia de legalidad a los recursos generados de actividades ilícitas.

f) Fuga de información intencional: Fraude informativo.

g) Apropiación ilícita: puede ser dinero, vienes o valores.

4.3. El Compliance y los Riesgos Estratégicos

El Compliance es el conjunto de normas y buenas prácticas que impulsan la creación de estrategias, las cuales permiten identificar los riesgos operativos y legales a los que se enfrentan las organizaciones.

Este conjunto de buenas prácticas permite incorporar mecanismos internos de prevención, control y protección frente a posibles riesgos. La clave de estas estrategias es la detección temprana evitando afectaciones de competitividad organizacional.

LAS EMPRESAS han definido un riesgo estratégico de Compliance, estos corresponden al riesgo de cualquier incumplimiento ético y/o regulatorio de Compliance, producto de conductas y actos realizados por empleados, socios, administradores, clientes, proveedores, contratistas, y otros grupos de interés, indirecta o directa, y/o por la acción u omisión de LAS EMPRESAS. El riesgo estratégico contempla las conductas de:

- Corrupción.

- Soborno Transnacional.

- Fraude.

- Lavado de Activos.

- Financiación del Terrorismo.

- Financiamiento de la Proliferación de Armas de Destrucción Masiva

- El Tratamiento de datos personales inadecuado

- El conflicto de interés.

- Administración y competencia desleal.

- Otras de índole legal aplicables

Los riesgos estratégicos se integran a la matriz riesgos, desarrollando para ello de forma detallada estas conductas desde la perspectiva de las áreas y procesos claves de LAS EMPRESAS y que son susceptibles a la materialización de estas, efectuando para ello una administración y gestión integral de riesgos.

4.4. Políticas Anticorrupción y Antisoborno

LAS EMPRESAS comprometidas a realizar sus negocios de manera ética, con honestidad, integridad y en cumplimiento normatividad de Colombia, y de todos los países en los que LAS EMPRESAS puedan llegar a estar presentes. Han adoptado una Política Anticorrupción y Antisoborno de CERO TOLERANCIA frente a la Corrupción y el Soborno Transnacional – C/ST, en concordancia con los lineamientos establecidos por la Superintendencia de Sociedades y la normatividad legal vigente.

La Junta de Socios de LAS EMPRESAS ha Actualizado la Política Anticorrupción y Antisoborno (Código D-COM-003) y se encuentra en los archivos de la Junta Socios, así como disponible para todas sus partes interesas. Así mismo cuenta con lineamientos y mecanismos para la prevención y administración del riesgo de C/ST en:

- Código de Ética y Conducta – D-COM-004

- Canales de Comunicación y Denuncias

- Cláusulas de cumplimiento en el Reglamento Interno de Trabajo

Contenido de la Política Anticorrupción y Antisoborno

- Propósito

- Alcance

- Practicas Permitidas

- Lineamientos Generales

- Política de Protección al Denunciante

- Política de Prohibición Absoluta de Actos de Corrupción y de Soborno Transnacional

- Política de Entrega y Aceptación de Regalos

- Política de viajes y Gastos de Representación

- Política de Remuneraciones y pagos de Comisiones

- Política de Control para Terceros Intermediarios.

- Política de Donaciones

- Política de Relaciones con el Sector Público

- Contribuciones Políticas

- Política de Control y Auditoría

- Cumplimiento, medidas disciplinarias y sancionatorias

- Gobierno Corporativo

5. ELEMENTOS DEL PTEE

El PTEE tiene los siguientes elementos claves para correcto funcionamiento:

- Diseño y Aprobación

- Auditoria de Cumplimiento del PTEE

- Divulgación y Capacitación

- Canales de Comunicación

- Asignación de Funciones y Responsabilidades

Estos estarán bajo la dirección del área de Cumplimiento Normativo, también conocido como Compliance, la cual integra el conjunto de políticas, procedimientos y acciones que LAS EMPRESAS llevan a cabo para asegurar que sus actividades se ajusten a las leyes, regulaciones, normas y estándares éticos aplicables en su ámbito de actuación.

5.1. Procedimiento de Diseño y Aprobación

LAS EMPRESAS cuenta con el presente Procedimiento de Diseño y Aprobación del PTEE, el que está fundamentado en una evaluación exhaustiva de los Riesgos C/ST de acuerdo con las actividades económicas que realizamos y su contexto interno y externo.

- El diseño del PTEE está a cargo del Oficial de Cumplimiento, teniendo en cuenta la materialidad, las características propias de LAS EMPRESAS y su actividad, la identificación de los Factores de Riesgo de Corrupción y Soborno Transnacional.

- La Junta de Socios de LAS EMPRESAS aprueba el diseño del PTEE; El proyecto, las actualizaciones y modificaciones que surjan. Serán presentadas conjuntamente por el Representante Legal y el Oficial de Cumplimiento. La aprobación quedará consignada en Acta de la Reunión de Junta de Socios correspondiente.

- El PTEE se revisará y actualizará cada vez que se presenten cambios en las actividades de LAS EMPRESAS que alteren o puedan alterar el grado de riesgo de C/ST, por disposiciones legales o por lo menos cada dos (2) años.

- Los documentos y procedimientos que hacen parte integral del presente Manual del Programa de Transparencia y Ética Empresarial – PTEE; Están descritos en el numeral 17: Documentos complementarios del PTEE; Estos podrán ser modificados y actualizados directamente por el Oficial de Cumplimiento quien comunicará sus cambios a la Junta de Socios dentro del Informe Anual de Gestión Integral de Eficiencia y Efectividad del Compliance que presenta.

- La Junta de Socios ha encargado al Representante Legal (Gerente General) el disponer de las medidas operativas, económicas, físicas, tecnológicas y de recursos que sean necesarios para que el Oficial de Cumplimiento pueda desarrollar sus labores de manera adecuada.

5.2. Auditoria de cumplimiento del PTEE

1. LAS EMPRESAS a traves de su Junta de Socios designó y nombró a un Oficial de Cumplimiento del PTEE. Con el fin de que haya una persona responsable de la auditoría y verificación del cumplimiento del PTEE mediante Acta de Junta de Socios. Quien depende directamente de la Junta de Socios y cuenta con la independencia, la capacidad de decisión necesaria para cumplir con las funciones y obligaciones conferidas por el Capítulo XIII de la CBJ[1].

El Oficial de Oficial de Cumplimiento es una persona natural, que podrá ser vinculada a través de un contrato laboral o un contrato de prestación de servicios y también podrá estar asociada a una persona jurídica que ofrezca este tipo de servicios.

El Representante Legal verificará y certificará por escrito ante la Superintendencia de Sociedades que el Oficial de Cumplimiento designado cumple con los requisitos exigidos por el PTEE para ejercer el Cargo de Oficial de Cumplimiento.

El Gerente de Administración y Finanzas informará a la Superintendencia de Sociedades a traves del diligenciamiento, contenido y fidelidad del Informe 58[2]. dentro de los quince (15) días hábiles siguientes a la designación y cambios del Oficial de Cumplimiento.

2. LAS EMPRESAS verifican y evalúan periódicamente la efectividad de sus procedimientos para prevenir cualquier acto de Corrupción y de Soborno Transnacional. Para ello podrán aplicar procedimientos para para controlar y supervisar las Políticas de Cumplimiento y el PTEE a traves de:

a) Los cambios legislativos y regulatorios que se produzcan en las diferentes jurisdicciones donde tienen presencia LAS EMPRESAS, así como aquellos cambios que puedan tener consecuencias respecto a las Políticas de Cumplimiento y del PTEE.

b) La supervisión del Oficial de Cumplimiento respecto de la gestión del Riesgo C/ST en las relaciones jurídicas con Entidades Estatales o en los Negocios o Transacciones Internacionales o nacionales en los que participen LAS EMPRESAS.

c) La realización periódica de Auditorias de Cumplimiento y procedimientos de Debida Diligencia, conforme lo disponga el Oficial de Cumplimiento.

d) La realización de encuestas a los Empleados y Contratistas, con el fin de verificar la efectividad del PTEE.

[1] Circular Básica Jurídica: Capitulo XII. Circular Externa 100-000011 de 09 de agosto de 2021

[2] Informe 58 Superintendencia de Sociedades Circular Externa No. 100-000016 del 17 de noviembre de 2021

5.3. Divulgación y Capacitación del PTEE

LAS EMPRESAS han establecido un Programa de Divulgación y Capacitación del PTEE – G-COM-002 dinámico dirigido a las personas que deben conocer y cumplir el PTEE.

Será revisado y actualizado anualmente en función de los riesgos específicos de Corrupción que se vean expuestos o enfrentados las diferentes contrapartes de LAS EMPRESAS. El Oficial de Cumplimiento es el encargado de velar por la efectividad del programa de divulgación y capacitación, su mantenimiento y cobertura.

El PTEE es divulgado al interior de LAS EMPRESAS y a sus contrapartes, a través de los mecanismos establecidos y en relación con las características de estructura, modelo operativo, jurisdicciones y demás factores relevantes. Como mínimo una (1) vez al año.

Las divulgaciones serán realizadas a traves comunicaciones asociadas a la prevención y los riesgos asociados a Corrupción y Soborno Transnacional C/ST, tales como la Política Anticorrupción y Antisoborno, el PTEE, el Código de Ética y Conducta, los deberes y sanciones, los canales de denuncia para reportes confidenciales sobre actividades de C/ST establecidos por LAS EMPRESAS, entre otros.

Como estrategia metodológica, estas actividades serán impartidas desde diferentes herramientas que permitan el alcance masivo y efectivo de la información, como actividades presenciales y virtuales (sincrónicas y asincrónicas), emisión y entrega de folletos informativos, publicaciones con avisos, correo electrónico, en la página web, entre otros que LAS EMPRESAS dispongan, diseñen y actualicen.

Todo nuevo empleado recibe una Inducción del PTEE previo al inicio de sus labores en LAS EMPRESAS. El contenido de esta inducción se detalla en el documento Inducción y Reinducción Organizacional F-GHM-001, este es revisado anualmente para su actualización en caso de ser necesario. A traves una Manifestación suscrita de lectura, aplicación y cumplimiento F-COM-002, declaran su adhesión a la Política de Anticorrupción y Antisoborno, así como del Código de Ética y Conducta.

El proceso culmina con la aplicación de una prueba de conocimiento escrita para verificar la efectividad de la Política y la capacitación realizada, fortaleciendo las falencias identificadas en caso de ser necesario.

Se documentarán y mantendrán los registros de las actividades de formacion realizadas a las distintas contrapartes. (material utilizado durante la capacitación, registros de asistencia físicos y formularios virtuales, evaluaciones aplicadas, folletos entregados, entre otras).

5.3.1. Acceso al PTEE

El documento del PTEE, así como sus Políticas, procedimientos y formularios están disponibles para los trabajadores de las empresas en el repositorio documental corporativo SAREPOINT. Para las demás Contrapartes, el PTEE, el Código de Ética y Conducta y la Política de Anticorrupción y Antisoborno pueden ser consultadas en la página web corporativa: https://cspgroup.com/csp-group/compliance/ Estos se encuentran traducidos en los principales países con los que LAS EMPRESAS realizan negocios y/o transacciones internacionales.

Todo procedimiento documentado con incidencia y controles asociados al PTEE, no podrá ser modificado o eliminado sin previa verificación del Oficial de Cumplimiento.

5.4. Canales de Comunicación del PTEE

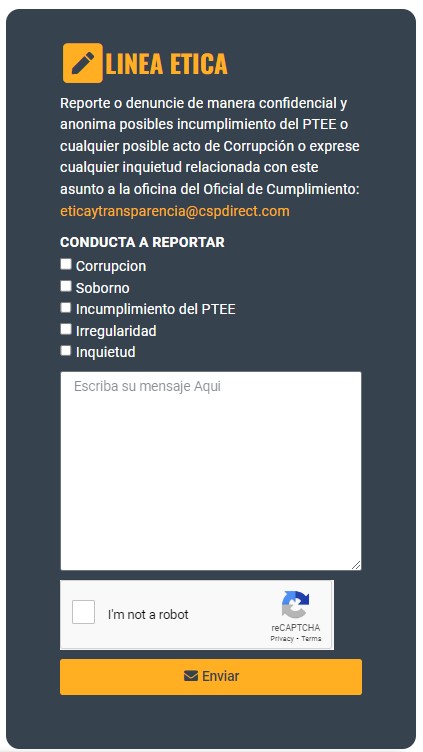

LAS EMPRESAS han establecido y dispuesto los siguientes mecanismos de comunicación para que sus contrapartes vinculadas puedan informar de manera segura, confidencial y anónima, cualquier conducta de Corrupción relacionada con LAS EMPRESAS o sus asociados, violaciones del PTEE y cualquier inquietud con estos asuntos en:

Correo electrónico: eticaytransparencia@cspdirect.com

2. Línea Ética:

Es una herramienta clave en el Compliance que permitirá que sus contrapartes puedan informar fraudes y todo tipo de irregularidades de manera simple y adaptada a los grupos de interés de LAS EMPRESAS.

En la línea Ética se podrá denunciar anónimamente conductas irregulares detectadas durante las actividades y en la ejecución de procedimientos.

Los reportes de denuncia serán investigados cuando vayan en contra de los principios, deberes y valores relacionados con la ética corporativa que deben ser observados por los empleados de la organización o por las personas que presten servicios para la misma, en el marco del código de conducta y ética y demás prácticas de buen gobierno corporativo.

La Línea Ética no debe utilizarse para la recepción de quejas formales en relación con la calidad de los servicios de las empresas, para esto existen otros canales que el cliente debe emplear.

a) La información de la persona que denuncia, si es suministrada, se mantendrá bajo estricta confidencialidad.

b) No existirán represalias contra los empleados y contrapartes de LAS EMPRESAS por haber reportado infracciones a la Ley, o que denuncien de buena fe actos o potenciales actos Corrupción y de incumplimiento del PTEE.

c) No se admitirán denuncias o quejas falsas o temerarias. En caso de que se demuestre que la denuncia es falsa o temeraria, o no realizada de buena fe, dicha conducta se considerará como una violación al Código de Ética y Conducta de LAS EMPRESAS.

d) Es indispensable reiterar que ningún empleado o funcionario de LAS EMPRESAS será degradado, sancionado ni enfrentará otras consecuencias adversas por rehusarse a pagar sobornos, incluso si las Empresas pierden algún negocio por ello.

LA LINEA ETICA de LAS EMPRESAS se encuentra disponible en la página web https://cspgroup.com/csp-group/compliance/

2.1. Conductas que deben ser denunciadas ante la LINEA ÉTICA

Cualquier conducta irregular o fraudulenta que pueda atentar contra la organización afectar la ética corporativa, en general, se podrán denunciar todas las conductas que falten a la ética corporativa y que se encuentren asociadas a procedimientos organizacionales, los que están establecidos para regular y controlar las actividades de LAS EMPRESAS.

- Fraude al interior de los procesos organizacionales: Toda conducta fraudulenta realizada dentro de las actividades propias de LAS EMPRESAS.

- Irregularidad en la destinación de los activos de la compañía: Conductas que puedan menoscabar los activos de la compañía, bien sea por acción o por omisión.

- Inobservancia del deber de evitar conflicto de intereses: Incumplimiento de los empleados del deber de observar los preceptos que sobre conflicto de interés tiene establecido la compañía y de abstenerse de tomar decisiones que puedan afectar la objetividad de las mismas. Los intereses personales deberán mantenerse en todo momento ajeno al uso de la información confidencial.

- Incumplimiento de los empleados frente a las obligaciones y prohibiciones del marco de actuación: Violación de las normas que regulan la relación laboral con la compañía, tales como el Contrato de Trabajo, Reglamento Interno de Trabajo, Código de Conducta y Ética y los procedimientos asociados a su cargo.

- Conductas contrarias a los valores de los empleados: Conductas que desconozcan los valores corporativos.

- Actividades sospechosas de lavado de activos y financiación del terrorismo: Deben ser denunciadas las actividades tanto de los empleados como de cualquier otro tipo de persona vinculada de alguna forma a LAS EMPRESAS.

- Omisión al deber de prevención y control de lavado de activos y financiación del terrorismo – LAFT: Incumplimiento al deber de los empleados de estar siempre comprometidos en la detección, prevención y control del LAFT.

- Violación al deber de velar por una competencia libre y leal: Inobservancia de los empleados del deber de abstenerse de realizar o participar en cualquier acto que sea calificado como competencia desleal.

- Incumplimiento del deber de confidencialidad: Conductas contrarias al deber de los empleados de guardar reserva y discreción con la información de la que tienen acceso.

- Irregularidades en el desarrollo de la relación laboral: Son las conductas que al interior de la compañía van en contra las políticas de relaciones laborales (las de carácter legal y organizacional), la calidad de vida del empleado, el clima organizacional en los diferentes grupos de trabajo, las políticas de Seguridad y Salud en el Trabajo y todas las conductas constitutivas de acoso laboral.

- Irregularidades en la selección de empleados: Cualquier falta de ética que afecte la transparencia y objetividad en los procesos de selección de los empleados.

3. Reporte de denuncias de ST/C ante la Superintendencia de Sociedades

LAS EMPRESAS comunica a sus contrapartes que también pueden tener en cuenta los canales institucionales de la Superintendencia de Sociedades para realizar denuncias de Soborno Transnacional.

Conforme a lo dispuesto en la Ley 1778 de 2016, que establece la responsabilidad administrativa de las personas jurídicas y sucursales de sociedades extranjeras por conductas de soborno transnacional, la Superintendencia de Sociedades coloca a disposición del público en general este canal de denuncias para poner en conocimiento de la Entidad cualquier hecho o situación que tenga relación con la presunta conducta de soborno transnacional.

La conducta de soborno transnacional es el acto en virtud del cual uno o varios empleados, contratistas, administradores, o asociados o vinculados a una persona jurídica, dan, ofrecen, o prometen, a un servidor público extranjero, directa o indirectamente sumas de dinero, cualquier objeto de valor pecuniario u otro beneficio o utilidad, a cambio de que el servidor público extranjero; realice, omita, o retarde, cualquier acto relacionado con el ejercicio de sus funciones y en relación con un negocio o transacción internacional.

Las denuncias podrán ser anónimas y en caso contrario la información será tratada de manera confidencial.

De igual manera, las denuncias podrán dar lugar al inicio a un proceso administrativo sancionatorio por conductas de soborno transnacional por parte de la Superintendencia de Sociedades en contra de una persona jurídica o sucursal de sociedad extranjera.

LINK: https://www.supersociedades.gov.co

Denuncias por Corrupción: https://www.supersociedades.gov.co/denuncias-por-corrupcion

A través de este formulario, usted podrá informar, en cumplimiento de su deber de solidaridad, la existencia de hechos irregulares cometidos por los funcionarios públicos de la Superintendencia de Sociedades, con el fin de activar los mecanismos de investigación y sanción, para lo cual es importante informarle que al momento de acceder está aceptando el manejo de los datos allí consignados, los cuales se protegerán de acuerdo a lo establecido en la Ley 1581 de 2012 y en el Decreto 1377 de 2013 – Habeas Data. Ver Ley de Protección de Datos Personales.

¡La lucha contra la corrupción es un compromiso de todos!

Recuerde que la información sobre los presuntos hechos debe ser precisa y detallada.

Adjunte las evidencias que pueda tener sobre los mismos para soportar su denuncia.

La investigación tendrá carácter reservado.

Por favor infórmenos si su denuncia ha sido puesta en conocimiento de otra autoridad.

5.5. Asignación de Funciones y Responsabilidades

Además de las responsabilidades inherentes de su cargo, los empleados de LAS EMPRESAS deben cumplir las siguientes funciones dentro del PTEE. estas se encuentran documentadas y comunicadas a cada trabajador en su Manual de Funciones.

Atribuciones Generales

LAS EMPRESAS cuentan con la estructura apropiada para respaldar la efectiva y eficiente prevención del riesgo C/ST a traves del diseño, implementación y ejecución del PTEE. Por tanto, los siguientes órganos de LAS EMPRESAS tendrán las siguientes facultades, funciones y atribuciones.

Junta de Socios

1. Expedir y definir la Política de Cumplimiento.

2. Definir el perfil del Oficial de Cumplimiento.

3. Garantizar la autoridad e independencia del Oficial de Cumplimiento para:

a. Acceder a la información necesaria para monitorear el PTEE.

b. Establecer los procedimientos y mecanismos de control para el desarrollo y monitoreo del.

c. Garantizar la correcta sinergia del PTEE con las áreas y procesos de LAS EMPRESAS.

d. Proveer asesoría y orientación al personal sobre el PTEE.

e. Reportar a la Junta de Socios y a la Alta Dirección, sobre el desempeño del PTEE y otras designaciones, según aplique.

4. Designar al Oficial de Cumplimiento.

5. Aprobar el documento que contemple el PTEE, Las políticas de cumplimiento y el Código de Ética y Conducta.

6. Asumir un compromiso dirigido a la prevención de los Riesgos C/ST, para que LAS EMPRESAS lleven a cabo sus negocios de manera ética, transparente y honesta.

7. Asegurar el suministro de los recursos económicos, humanos y tecnológicos que requiera el Oficial de Cumplimiento para el cumplimiento de su labor.

8. Ordenar acciones pertinentes contra los Asociados, que tengan funciones de dirección y administración en LAS EMPRESAS, los Empleados, y administradores, cuando cualquiera de los anteriores infrinja lo previsto en el PTEE.

9. Liderar una estrategia de comunicación y pedagogía adecuada para garantizar la divulgación y conocimiento eficaz de las Políticas de Cumplimiento y del PTEE a los Empleados, Asociados, Contratistas (conforme a los Factores de Riesgo y Matriz de Riesgo) y demás partes interesadas identificadas.

Representantes Legales

1. Presentar con el Oficial de Cumplimiento, para aprobación de la Junta de Socios la propuesta del PTEE.

2. Velar porque el PTEE se articule con las Políticas de Cumplimiento adoptadas por la Junta de Socios de LAS EMPRESAS.

3. Prestar efectivo, eficiente y oportuno apoyo al Oficial de Cumplimiento en el diseño, dirección, supervisión y monitoreo del PTEE.

4. En los casos en que no exista una Junta de Socios, el representante legal propondrá la persona que ocupará la función de Oficial de Cumplimiento, para la designación por parte del máximo órgano social.

5. Certificar ante la Superintendencia de Sociedades el cumplimiento de lo previsto en la Circular externa 100-000011 de 2021 de la Superintendencia de Sociedades, cuando sea requerido por esta.

6. Asegurar que las actividades que resulten del desarrollo del PTEE se encuentran debidamente documentadas, de modo que se permita que la información responda a unos criterios de integridad, confiabilidad, disponibilidad, cumplimiento, efectividad, eficiencia y confidencialidad. Los soportes documentales deberán conservarse de acuerdo con lo previsto en el artículo 28 de la Ley 962 de 2005, o la norma que la modifique o sustituya.

Oficial de Cumplimiento

La persona natural designada como Oficial de Cumplimiento de LAS EMPRESAS, debe cumplir con el siguiente perfil y requisitos:

1. Tener un título profesional

2. Acreditar experiencia mínima de seis (6) meses desempeñando cargos/roles relacionados con el diseño e implementación de Programas de Transparencia y Ética Empresarial – PTEE.

3. Acreditar conocimientos en materia de administración del riesgo de Corrupción y Soborno Transnacional/ Oficial de cumplimiento a traves de especialización, diplomados, seminarios, congresos o cualquier otra similar.

4. Tener los módulos de Riesgo de Corrupción y Lavado de Activos ofertados por UIAF.

Inhabilidades e Incompatibilidades del del Oficial de Cumplimiento

Son Inhabilidades las restricciones y/o prohibiciones establecidas por LAS EMPRESAS para desempeñar el cargo Oficial de Cumplimiento, garantizando así la idoneidad, moralidad y eficacia en el ejercicio del cargo Oficial de Cumplimiento, siendo que impiden al Oficial de Cumplimiento ejercer su labor con plena independencia. Por lo tanto, no podrá ser designado como Oficial de Cumplimiento la persona que:

1. Tener antecedentes disciplinarios, fiscales, administrativos o penales por delitos relacionados con corrupción, fraude, soborno y soborno trasnacional y delitos conexos, sean estos de alcance en el sector público o privado respectivamente.

2. Que haya sido condenado a pena privativa de la libertad por delito doloso.

3. No haya suministrado toda la información necesaria y solicitada para la debida diligencia al momento de la vinculación y cuando se efectué por actualización de datos.

4. Que tenga vínculo entre sí por parentesco dentro del tercer grado de consanguinidad, segundo de afinidad o primero civil. Sea cónyuge y/o compañero permanente con algún miembro de la junta de socio y en si con cualquier cargo de LAS EMPRESAS.

Las Incompatibilidades son el impedimento y/o imposibilidad para ejercer el cargo Oficial de Cumplimiento por cargos desempeñados en el pasado y/o por la intención de desempeñar roles simultáneos al del cargo Oficial de Cumplimiento. La incompatibilidad busca preservar la integridad del Oficial de Cumplimiento.

1. Se determina la dualidad del Oficial de Cumplimiento para ejercer cargos, quien sea o hay asido miembro de la Junta de Socios, El Representante Legal principal y Suplentes, Revisor Fiscal o auditor interno y cualquier otro cargo que esté relacionado con la Administración de LAS EMPRESAS.

2. Empleados que, aunque se encuentren en el nivel jerárquico adecuado para ser Oficial de Cumplimiento, desarrollen actividades de gestión comercial, de compras, de personal, contables o financieras.

3. Serán incompatibles con el cargo, los perfiles de empleados que por su labor no ostenten la suficiente independencia y capacidad de dirección y gestión en riesgo C/ST.

4. Las demás que determine la Junta Socios.

Administración de Conflictos de Interes

En todo momento el Oficial de Cumplimiento deberá seguir los lineamientos definidos en el Código de Ética y Conducta de LAS EMPRESAS. Se tendrá en cuenta que se presentará conflicto de interés relacionado con C/ST, en las siguientes situaciones:

1. Que el Oficial de Cumplimiento tenga relaciones de afinidad consanguínea o civil con algún socio, directivo o administrador de LAS EMPRESAS.

2. Que el Oficial de Cumplimiento disponga de poder de decisión en algún área que maneje recursos financieros, en procesos de compras de materia prima, en la selección de proveedores de importación, proveedores de transporte u otro proceso en el cual pueda salir favorecido a nivel personal.

3. Que el Oficial de Cumplimiento no haya pasado por los procesos regulares de selección de personal y que no cumpla con los requerimientos mínimos requeridos por la norma.

4. En el evento en que por motivos de sus demás funciones el Oficial de Cumplimiento se siente inhabilitado para llevar a cabo alguna actividad propia del PTEE deberá notificar a la Junta Socios.

5. Abstenerse de participar en decisiones o actividades que implique la vinculación de Clientes, Socios, Proveedores o Empleados cuando se trate de familiares o intereses personales en algún negocio o proyecto con LAS EMPRESAS.

6. De ser necesario al verse impedidos tanto el Representante Legal y Oficial de Cumplimiento se deberá escalar la situación a la Junta de Socios. Serán los miembros de la Junta quienes den las indicaciones y/o aprobaciones correspondientes.

7. En la consulta en listas, el análisis de operaciones inusuales, estudio de operaciones sospechosas y realización de reporte de operación sospechosa – ROS: Cuando la consulta, el estudio, análisis o reporte ha sido realizado por un empleado de la Compañía para el cónyuge o compañero permanente, parientes dentro del primero y segundo grado de consanguinidad, primero y segundo de afinidad o primero civil, o respecto de aquellas operaciones o reportes en las que la persona encargada de realizar la consulta, estudio, análisis o reporte tenga algún interés personal o busque el favorecimiento de otra persona.

8. En la realización de reportes a las autoridades: Se entiende que hay conflicto de interés cuando en la toma de decisión de la realización del reporte se encuentran involucradas situaciones personales de quien realiza el reporte o se trata de operaciones realizadas por cónyuges o compañeros permanentes, parientes dentro del segundo grado de consanguinidad, segundo de afinidad o primero civil.

9. Se considera conflicto te interés cuando una situación pueda nublar su juicio objetivo en el curso de una operación determinada, así como cuando se presenten circunstancias que configuren un verdadero riesgo de que el discernimiento del Oficial de Cumplimiento se vea comprometido.

10. Cuando el Oficial de Cumplimiento, en nombre de LAS EMPRESAS.

a. Propicia o incide en la contratación con parientes o sociedades representadas o controladas por parientes.

b. Tiene un interés económico personal en la operación

11. Debe evitar involucrarse, directa o indirectamente en cualquier situación en la cual:

a. Entre en conflicto con intereses de LAS EMPRESAS.

b. Compita con LAS EMPRESAS.

Asuma para sí mismo oportunidades que pertenecen a LAS EMPRESAS

Requisitos para fungir como Oficial de Cumplimiento del PTEE

1. Gozar de la capacidad de tomar decisiones para gestionar el Riesgo C/ST y tener comunicación directa con, y depender directamente de Junta de Socios de LAS EMPRESAS.

2. Contar con conocimientos suficientes en materia de administración de Riesgo C/ST y entender el giro ordinario de las actividades de LAS EMPRESAS.

3. Contar con el apoyo de un equipo de trabajo humano y técnico, de acuerdo con el Riesgo C/ST y el tamaño de LAS EMPRESAS.

4. No pertenecer a la administración, a los órganos sociales o pertenecer al órgano de revisoría fiscal (fungir como revisor fiscal o estar vinculado a la empresa de revisoría fiscal que ejerce esta función, si es el caso) o quien ejecute funciones similares o haga sus veces en LAS EMPRESAS.

5. Cuando el Oficial de Cumplimiento no se encuentre vinculado laboralmente a LAS EMPRESAS esta persona natural puede estar o no vinculada a una persona jurídica.

6. No fungir como Oficial de Cumplimiento, principal o suplente, en más de diez (10) Empresas. Para fungir como Oficial de Cumplimiento de más de una Empresa Obligada, (i) el Oficial de Cumplimiento deberá certificar; y (ii) el órgano que designe al Oficial de Cumplimiento deberá verificar, que el Oficial de Cumplimiento no actúa como tal en Empresas que compiten entre sí.

7. Cuando exista un grupo empresarial o una situación de control declarada, el Oficial de Cumplimiento de la matriz o controlante podrá ser la misma persona para todas las sociedades que conforman el grupo o conglomerado, independientemente del número de sociedades que lo conformen.

8. Estar domiciliado en Colombia.

Funciones del Oficial de Cumplimiento

1. Presentar con el representante legal, para aprobación de la Junta de Socios, la propuesta del PTEE.

2. Presentar, por lo menos una vez al año, informes a la Junta de Socios. Como mínimo, los reportes deberán contener una evaluación y análisis sobre la eficiencia y efectividad del PTEE y, de ser el caso, proponer las mejoras respectivas. Así mismo, demostrar los resultados de la gestión del Oficial de Cumplimiento y de la administración de la empresa, en general, en el cumplimiento del PTEE.

3. Informar a la Junta de Socios acerca de las infracciones que haya cometido cualquier empleado respecto del PTEE, para que se adelanten los correspondientes procedimientos sancionatorios conforme lo establezca el Reglamento Interno de Trabajo.

4. Velar porque el PTEE se articule con las Políticas de Cumplimiento adoptada por la Junta de Socios.

5. Liderar la estructuración del PTEE, contenido en el Manual de Transparencia y Ética Empresarial.

6. Velar por el cumplimiento efectivo, eficiente y oportuno del PTEE.

7. Dirigir las actividades periódicas de evaluación de los riesgos de soborno y corrupción.

8. Establecer un sistema de acompañamiento y orientación permanente a los empleados y asociados respecto de la ejecución del PTEE.

9. Supervisar la gestión de riesgos de Soborno Transnacional en los negocios o transacciones internacionales en los que participen LAS EMPREAS.

10. Diseñar las metodologías de clasificación, identificación, medición y control del Riesgo C/ST que formarán parte del PTEE.

11. Implementar una Matriz de Riesgos y actualizarla conforme a las necesidades propias de LAS EMPRESAS, sus Factores de Riesgo, la materialidad del Riesgo C/ST y conforme a la Políticas de Cumplimiento.

12. Garantizar la implementación de canales apropiados para permitir que cualquier persona informe, de manera confidencial y segura acerca de incumplimientos del PTEE y posibles actividades sospechosas relacionadas con Corrupción.

13. Dirigir el sistema que pongan en marcha LAS EMPRESAS, para recibir denuncias de cualquier persona respecto de un caso de soborno transnacional o de cualquier otra práctica corrupta referida a delitos contra la administración pública.

14. Verificar la debida aplicación de la política de protección a denunciantes que la empresa haya establecido y, respecto a empleados, la política de prevención de acoso laboral conforme a la ley.

15. Establecer procedimientos internos de investigación en la empresa para detectar incumplimientos del PTEE y actos de Corrupción.

16. Coordinar el desarrollo de programas internos de capacitación: Seleccionar y facilitar el entrenamiento constante de los empleados en la prevención del soborno transnacional.

17. Verificar el cumplimiento de los procedimientos de Debida Diligencia aplicable a LAS EMPRESAS

18. Velar por el adecuado archivo de los soportes documentales y demás información relativa a la gestión y prevención del Riesgo C/ST.

19. Realizar la evaluación del cumplimiento del PTEE y del Riesgo C/ST al que se encuentran expuestas LAS EMPRESAS.

Revisor Fiscal

El control fiscal de LAS EMPRESAS estará a cargo de la Revisoría Fiscal con su respectivo suplente, elegido por la Junta de Socios de LAS EMPRESAS. El Revisor Fiscal no será el Representante Legal o el Oficial de Cumplimiento.

Son funciones del Revisor Fiscal frente al PTEE las siguientes:

1. Denunciar ante la Junta de Socios de LAS EMPRESAS y ante las autoridades penales, disciplinarias y administrativas cualquier acto de Corrupción que conozca en desarrollo de sus funciones, así como la presunta realización de delitos contra la administración pública, contra el orden económico y social, o delitos contra el patrimonio económico que detecte en el ejercicio de su cargo, a pesar del secreto profesional.

2. Presentar dentro de los seis (6) meses siguientes al conocimiento de hechos de corrupción las denuncias correspondientes.

3. Prestar especial atención a las alertas que pueden dar lugar a sospecha de un acto relacionado con un posible acto de Corrupción dentro de LAS EMPRESAS.

Áreas y Procesos Claves dentro del PTEE

Dirección y Gerencia Comercial, Gerencia de Compras y Gerencia de Administración y Finanzas.

1. Promover una cultura de prevención del riesgo de Corrupción y Soborno desde su cargo, sus funciones y en el personal a cargo, actuando con transparencia, evitando todo conflicto de intereses en cumplimento los principios éticos y de conducta empresarial.

2. Abstenerse de iniciar relaciones comerciales y contractuales sin la aplicación de los procedimientos y políticas establecidas en el Manual de procedimientos de Gestión del Riesgo C/ST.

3. Aplicar la debida diligencia en las Operaciones, Productos y Contratos que realice o pretenda desarrollar a sus Contrapartes, Países/Áreas Geográficas de operación, Canales y demás características antes, durante y después del establecimiento de relaciones comerciales y contractuales; a fin de identificar a la contraparte, la estructura de titularidad y control, conocer el negocio que se va a desarrollar para evaluar y determinar la continuidad del negocio y posibles riesgos de C/ST.

4. Identificar factores de riesgos C/ST antes de iniciar la incursión en nuevos mercados y sostener relaciones comerciales o particulares de ese mercado, estableciendo los controles de prevención de CST aplicables; reportando de forma inmediata al Oficial de Cumplimiento, quien verificará la evaluación presentada.

Empleados de áreas y Procesos Claves

Los empleados de las áreas Comercial, de Compras & CCE, Gestión Humana, Contabilidad y Finanzas; tienen las siguientes funciones y responsabilidades en materia de PTEE.

1. Cumplir las políticas del PTEE y Manuales de procedimientos de Gestión del Riesgo C/ST en los procesos de los cuales hacen parte.

2. Participar activamente en la identificación de riesgos C/ST que puedan verse expuestos su proceso; , teniendo en cuenta los factores de riesgo: Riesgo país, Riesgo Sector Económico, Riesgos de terceros, Otros.

3. Dar Cumplimento estricto al procedimiento de conocimiento y debida diligencia sobre las contrapartes administradas y bajo el control del área. Aplicar procedimientos de Debida Diligencia Intensificada sobre aquellas contrapartes que se consideren representan un mayor riesgo de C/ST y delitos conexos.

4. Aplicar las medidas de control y monitoreo, derivada de la evaluación de riesgos C/ST realizada en la empresa.

5. Realizar la vinculación y actualización de datos de sus Contrapartes (socios, empleados, clientes, trabajadores, aliados estratégicos), aplicando los procesos de debida diligencia establecidos antes de iniciar operaciones o contratos con ellas, conocer con quien se realizará cualquier tipo de acuerdo, negocio o transacción comercial, su reputación y en particular, aquellas que tengan por objeto, como efecto o se den en el marco de una Transacción Internacional.

6. Atender de forma prioritaria las solicitudes efectuadas por Oficial de Cumplimiento y que sean requeridas para monitorear el cumplimiento del PTEE y/o de los entes de vigilancia y control.

7. Tomar los correctivos inmediatos y establecer acciones correctivas por deficiencias o hallazgos frente al cumplimiento del PTEE, informadas por el Oficial de Cumplimiento.

Todos los empleados

1. Estar en pleno conocimiento del alcance del Programa de Transparencia y Ética Empresarial, aplicar los principios de honestidad y transparencia en cada una de las responsabilidades asignadas.

2. Acatar el Código de Ética y Conducta empresarial.

3. Reportar cualquier situación, circunstancia o proceso de característica inusual y que represente un riesgo de Corrupción y Soborno Transnacional C/ST para la empresa. utilizando los canales de Comunicación y denuncia establecidos para tal fin.

4. Asistir a las actividades de capacitación que se dicten en materia de prevención del riesgo de C/ST, así como cumplir con las responsabilidades asignadas con el mayor compromiso ético y transparente.

5. Comunicar a la empresa cualquier aumento patrimonial significativo que será justificado con los documentos que respaldan el hecho.

6. Suministrar de manera oportuna la información y actualización de datos para la aplicación de debida diligencia y/o el estudio de su situación financiera a cargo de la empresa para los empleados, realizada mínimo cada dos (2) años.

6. ETAPAS DEL PTEE

LAS EMPRESAS establecen Políticas y Procedimientos de Administración y Gestión Integral de Riesgos de Compliance [P-COM-001] para desarrollar las etapas de identificación, prevención, control y gestión del Riesgo C/ST, así como las consecuencias de materialización, basado en el estándar internacional ISO 31000. Estas etapas incluyen la:

Identificación del Riesgo C/ST

Para identificar los riesgos de C/ST y poderlos medir, evaluar, controlar y monitorear, se hizo necesario realizar un levantamiento de información para generar una matriz de riesgo.

Idenficación de los Factores de Riesgo C/ST

Para la identificación de los factores de riesgos de C/ST LAS EMPRESAS aplican permanentemente las siguientes actividades:

- Realizar diagnósticos al PTEE a traves de procesos independientes de auditorías internas y aplicación de debida diligencia a las contrapartes.

- Adoptar medidas efectivas para minimizar los Riesgos de C/ST cada vez que se identifiquen o detecten.

- Evaluar los Riesgos C/ST para que la Junta de Socios determine modificaciones y mejoras al PTEE cuando sea requerido.

- Otras acciones conforme a la Política de Cumplimiento.

Para la Identificación y Clasificación de los Factores de Riesgos C/ST se tendrá en cuenta:

a) Riesgo País. Hace referencia a las jurisdicciones de operación de la compañía. Lugares en donde existen factores como: ausencia de una administración de justicia independiente y eficiente, alto número de funcionarios públicos cuestionados por prácticas corruptas, inexistencia de normas efectivas para combatir la corrupción, carencia de políticas transparentes en materia de contratación pública e inversiones internacionales, estructura política administrativa débil, ausencia de presencia estatal efectiva en ciertas áreas geográficas, realización de operaciones en paraísos fiscales entre otras.

b) Riesgo sector económico. Son nichos de mercados en donde el porcentaje de corrupción es elevado de acuerdo con estudios realizados por la Organización para la Cooperación y el Desarrollo Económico – OCDE. Además, se incluyen actividades en donde son necesarias gran cantidad de permisos y licencias otorgadas por funcionarios públicos, lo que facilita la realización de prácticas corruptas.

c) Riesgo de terceros. Se relacionan las partes que ejecutan los negocios, a saber, contratistas, proveedores y/o intermediarios en donde puedan llegar a existir contratos de colaboración o riesgo compartido en los cuales sea difícil evidenciar un fin legítimo, o que, teniendo un fin legítimo, se presten para encubrir pagos ilícitos.

d) Otros. Todos aquellos que no estén incluidos dentro en las categorías anteriores, pero puedan llegar a significar factor de riesgo C/ST para con la organización. Como Riesgos de intermediarios, asesores, los Consultores y el tipo de contrato estatal.

Medición o Evaluación del Riesgo C/ST

Concluida la etapa de identificación, se mide la posibilidad o frecuencia de ocurrencia del riesgo inherente frente a cada uno de los factores de riesgo identificados, así como el impacto en caso de materializarse mediante los riesgos asociados. Estos son seleccionados de acuerdo con la experiencia de los líderes de proceso y bajo la orientación del Oficial de Cumplimiento.

7.1 Procedimiento de Debida Diligencia en Materia de Riesgo C/ST.

Dentro de los controles establecidos por LAS EMPRESAS, en materia de prevención del riesgo C/ST, es contar con información de las Contrapartes con las que se inician y mantienen vínculos comerciales o contractuales.

Las áreas de LAS EMPRESAS encargadas de efectuar la vinculación de trabajadores, clientes, proveedores, contratistas, socios y otros asociados son las responsables de aplicar los procedimientos de conocimiento y de debida diligencia.

Estos están enfocados en aspectos relacionados a los delitos de Corrupción y Soborno Trasnacional a través de la revisión y análisis de aspectos legales, contables como su información financiera, de sus antecedentes comerciales, estado crediticio, de su reputación y sancionatorios en asuntos administrativos, penales o disciplinarios que haya, puedan o afecten a las personas que se les está aplicando la debida diligencia. Este proceso se encuentra bajo el monitoreo permanente del Oficial de Cumplimiento.

Será considerado como una señal de alerta, que deberá ser informada al Oficial de Cumplimiento, el hecho de que una Contraparte se muestre renuente o reacia a entregar la información soporte exigido por los representantes de LAS EMPRESAS. Salvo por la aprobación previa y escrita del máximo organo de la empresa y por el análisis y evaluación previa del Oficial de Cumplimiento, LAS EMPRESAS no tendrán entre sus Contrapartes a:

- Personas incluidas en las listas restrictivas emitidas por las Naciones Unidas, por la Oficina de Control de Activos Extranjeros (OFAC por sus siglas en inglés) del Departamento del Tesoro de Estados Unidos, y/o por cualquier otra institución internacional.

- Personas incluidas en las listas emitidas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

- Personas de las que se puede deducir información abierta y pública, que sea suficiente y confiable (prensa, medios, etc.), que pueden estar relacionadas con actividades delictivas y, en particular, con actos de Soborno y Corrupción u otros delitos contra la administración pública.

- Personas que tengan o desarrollen negocios cuya naturaleza haga imposible la verificación de la legitimidad de las actividades que desarrollan o la procedencia de los fondos y recursos.

- Personas que habiendo mostrado la documentación que permita realizar una plena identificación del titular y/o el beneficiario final, se nieguen a que LAS EMPRESAS obtengan una copia del documento que acredite la identidad, o de cualquier otro documento que resulte necesario para su vinculación comercial.

- Personas que presenten documentos manifiestamente falsos o cuyas características externas permitan albergar serias dudas sobre su legalidad, legitimidad o autenticidad, o que permitan evidenciar su manipulación.

- Personas que no suministren suficiente información que permita evidenciar claramente el objeto de los bienes y servicios que ofrecen y suministran, o de la razonabilidad de los costos que cobran por ellos.

- Personas que tengan algún vínculo comercial, contractual o familiar con servidores públicos extranjeros de los países donde LAS EMPRESAS tengan operación o donde haga negocios.

- Personas que tengan abiertas formalmente investigaciones por autoridades locales o extranjeras, por hechos relacionados con Soborno transnacional o cualquier tipo de actos de Corrupción transfronteriza.

7.2 Clausulas de proteción contractual.

LAS EMPRESAS incluirán en los contratos laborales con los empleados y los acuerdos comerciales celebrados con clientes y proveedores, cláusulas de cumplimiento y prevención del riesgo de C/ST y otros riesgos del Compliance; estas deben expresar las obligaciones contractuales, los recursos legales y/o sanciones relacionadas con conductas indebidas sobre los trabajadores; Para los clientes y proveedores debe indicar que conocen y se someten voluntariamente a las políticas contenidas en el PTEE.

7.3 Señales de Alerta del Riesgo de Corrupción y Soborno Transnacional

LAS EMPRESAS han establecido y adoptado un listado de señales de alerta que debe tenerse en cuenta en desarrollo de las operaciones de importación de materiales, fabricación de tubería y comercialización o venta de los productos de LAS EMPRESAS, la contratación de un nuevo empleado y/o socio y, el inicio de nuevas relaciones con clientes y proveedores.

El presente listado suministra un lineamiento referencial, no siendo limitativo de poder identificar nuevos elementos en la operación que puedan ser analizados para conformar nuevas señales de alerta. Como anexo al presente manual LAS EMPRESAS adoptaron las tipologías LAFT FPADM y de C-ST establecidas por la UIAF, las que han sido recopiladas en un Álbum para su mejor uso M-COM-002 Álbum de Tipologías LAFT FPADM y de C-ST.

El Oficial de Cumplimiento podrá solicitar vía correo a los empleados de las áreas claves del PTEE, la posible identificación detección de Operaciones inusuales y sospechosas dentro de sus procesos, como mecanismo de monitoreo y de identificación de señales de alerta de riesgo. Algunas de las señales de alerta que LAS EMPRESAS tendrán en cuenta para la realización de negocios, vinculación de personas, celebración de contratos y demás actividades que desarrollen su objeto social son:

En el análisis de los registros contables, operaciones o estados financieros:

- Facturas que aparentemente sean falsas o no reflejen la realidad de una transacción o estén infladas y contengan exceso de descuentos o reembolsos.

- Operaciones en el exterior cuyos términos contractuales son altamente sofisticados.

- Transferencia de fondos a países considerados como paraísos fiscales.

- Operaciones que no tengan una explicación lógica, económica o práctica.

- Operaciones que se salgan del giro ordinario del negocio.

- Operaciones en las que la identidad de las partes o el origen de los fondos no es clara.

- Bienes o derechos, incluidos en los estados financieros, que no tengan un valor real o que no existan.

En la estructura societaria o el objeto social:

- Estructuras jurídicas complejas o internacionales sin aparentes beneficios comerciales, legales o fiscales o poseer y controlar una entidad jurídica sin objetivo comercial, particularmente si está localizada en el exterior.

- Personas jurídicas con estructuras en donde existan fiducias nacionales o trust extranjeros, o fundaciones sin ánimo de lucro.

- Personas jurídicas con estructuras de “off shore entities” o de “off shore bank accounts”.

- Sociedades no operativas en los términos de la Ley 1955 de 2019 o que por el desarrollo de los negocios puedan ser consideradas como entidades “de papel”, es decir, que razonablemente no cumplen con ningún propósito comercial.

- Sociedades declaradas como proveedores ficticios por parte de la DIAN.

- Personas jurídicas donde no se identifique el Beneficiario Final

En el análisis de las transacciones o contratos:

- Recurrir con frecuencia a contratos de consultoría, de intermediación y el uso de joint ventures.

- Contratos con Contratistas o entidades estatales que den la apariencia de legalidad que no reflejen deberes y obligaciones contractuales precisas.

- Contratos con Contratistas que presten servicios a un solo cliente. 4. Pérdidas o ganancias inusuales en los contratos con Contratistas o entidades estatales o cambios significativos sin justificación comercial.

- Contratos que contengan remuneraciones variables que no sean razonables o que contengan pagos en efectivo, en Activos Virtuales (como este término es definido en el Capítulo X), o en especie.

- Pagos a PEPs o personas cercanas a los PEPs.

Pagos a partes relacionadas (Asociados, Empleados, Sociedades Subordinadas, sucursales, entre otras) sin justificación aparente.

7.4 Procedimiento de Control y Conservación documental del PTEE

LAS EMPRESAS establecen lineamientos para la creación, actualización identificación, revisión, aprobación, distribución, control, almacenamiento, protección, conservación, recuperación, retención y disposición de la información documenta (Documentos y Registros) del SAGRILAFT. Incluyendo documentos de origen externo.

Para ello cuenta con el Procedimiento Control de la Información Documentada P-SIG-001. La cadena de custodia de las evidencias y soportes del cumplimiento del SAGRILAFT están en cabeza del Oficial de Cumplimiento. [El procedimiento cumple y es auditado bajo el estándar ISO 9001:2015].

Los empleados de LAS EMPRESAS con correo corporativo tienen acceso libre y sin restricciones a los procedimientos, formularios, manuales y políticas del PTEE. Ingresando para ello, al repositorio documental corporativo SharePoint para el Sistema Integrado de Gestión [SIG].

LAS EMPRESAS garantizan la conservación, custodia y almacenamiento de los documentos que soportan el diseño y cumplimiento del PTEE, dentro del repositorio corporativo Microsoft SharePoint. Dentro del repositorio se cuenta con el micrositio “COMPLIANCE” una biblioteca documental que permite mantener el resguardo, integridad, oportunidad, confiabilidad, reserva y disponibilidad de los registros e información relacionada con las actividades y soportes de implementación y cumplimiento del PTEE. El acceso a esta plataforma de colaboración empresarial está limitado exclusivamente para el Oficial de Cumplimiento y las personas que esté autorice.

Todo procedimiento documentado con incidencia y controles asociados al PTEE, no podrá ser modificado o eliminado sin previa verificación del Oficial de Cumplimiento.

Los registros derivados de la implementación del PTEE hacen parte de la gestión documental de las áreas de LAS EMPRESAS que lo ejecutan, estos cuentan con las mismas características de conservación establecidas y estarán accesibles para el Oficial de Cumplimiento sin restricciones.

El tiempo de conservación y archivo de dichos documentos y soportes se ajustará a lo previsto por artículo 28 de la Ley 962 de 2005, o la norma que la modifique o sustituya, será por un período de diez (10) años contados a partir del momento en que se identificó la operación y relación comercial de conformidad con la normatividad legal aplicable, dependiendo los términos de caducidad o prescripción de ciertos delitos tipificados en el Código Penal Colombiano, pudiendo utilizar para el efecto, a elección LAS EMPRESAS, su conservación en papel o en cualquier medio técnico, magnético, digital o electrónico que garantice su reproducción exacta.

Posterior a este término, la administración de LAS EMPRESAS determinará e indicará las acciones para destruir, almacenar en archivo muerto, digitalizar u otras acciones a tomar frente a los documentos y soportes históricos del PTEE, siempre y cuando y de forma previa estos registros no hayan sido requeridos mediante por una autoridad competente.

7.5 Procedimiento de Respuesta a las Autoridades Regulatorias

LAS EMPRESAS atenderá a traves del Oficial de Cumplimiento los requerimientos de información de las autoridades competentes a los programas de Cumplimiento Normativo, colaborará oportunamente con ellas, suministrando con previa autorización del Representante Legal la información solicitada a efectos de investigaciones asociadas riesgos o delitos C/ST.

El Oficial de Cumplimiento notificará al Representante Legal y la Junta de Socios a traves de sus informes a estas instancias.

8. Reportes Externos Superintendencia de Sociedades

Informe 75 SAGRILAFT y PTEE – Superintendencia de Sociedades[1]

Referido a la obligación de cumplir con lo dispuesto en el Capítulo II de la Circular Externa 100-00003 de octubre de 2023: Informe 75 -SAGRILAFT Y PTEE; Establece la obligatoriedad de presentar dicho informe a los sujetos obligados a cumplir con el Capítulo X de la Circular Básica Jurídica de la Superintendencia de Sociedades. Los plazos para el envío del Informe 75 -SAGRILAFT Y PTEE es anual, con base en la siguiente tabla y de acuerdo con los dos(2) ultimo dígitos del NIT de las empresas, sin incluir el número de verificación (DV).

El Informe 75 es diligenciado por el Oficial de cumplimiento. Si durante esta evaluación de cumplimiento realizada al SAGRILAFT y PTEE, el Oficial de Cumplimiento detecta o identifica alguna brecha o posible riesgo, establecerá de forma inmediata los planes de acción correspondientes para subsanarlos y enviará estos al Representante legal, junto con la evaluación para su conocimiento y aprobación del contenido. El cargue y transmisión final del Informe 75 está a cargo de la Gerencia de Administración y Finanzas a traves del usuario y contraseña del Storm que tiene para tal fin.

Informe 58 Oficiales de Cumplimiento

El Capítulo III de la Circular Externa 100-00003 de octubre de 2023, establece los requisitos y plazos para la presentación del Informe 58-OFICIALES DE CUMPLIENTO, así.

- Cada vez que sea nombrado o designado por la Junta de Socios. Un Oficial de Cumplimiento para el PTEE conforme a lo dispuesto en el Capítulo XIII de la Circulas Básica Jurídica.

- Plazo: Dentro de los quince (15) días hábiles siguientes al respectivo nombramiento o cambio

- Documentos adicionales al Informe 58:

a) Hoja de vida del Oficial de Cumplimiento – PTEE

b) Certificación del cumplimiento de los requisitos para ser nombrado Oficial de Cumplimiento – PTEE.

c) Documento que acredite el conocimiento en materia administración del riesgos – PTEE.

d) Copia del acta de la junta directiva o máximo órgano social con la designación del Oficial de Cumplimiento –PTEE

e) Certificado de la verificación de inhabilidades e incompatibilidades del Oficial de Cumplimiento suscrito por el Representante Legal – PTEE

Los documentos adicionales deben enviase, de manera independiente, como archivos con extensión PDF ingresando al portal web https://supersociedades.gov.co directamente, dentro de los dos (2) días hábiles siguientes al envío de Informe 58-OFICIÁLES DE CUMPLIMIENTO, en la siguiente ruta:

https://documentosadicionales.supersociedades.qov.co/Paciinas/autenticar-usuario.aspx

Se entenderán válidamente presentados y radicados en los términos del artículo 5 de la Ley 527 de 1999, la cual establece que a la información en forma de mensaje de datos no se le negarán efectos jurídicos, validez o fuerza obligatoria. El Informe 58-OFICIALES DE Cumplimento, sólo se entenderá recibido con la presentación de los documentos adicionales enunciados.

[1] Circular Externa 100-000003 de 11 de septiembre de 2023

9. Revisión y monitoreo al PTEE

La verificación del cumplimiento del PTEE está a cargo del Oficial de Cumplimiento y quien presentará sus resultados a traves de:

a) La aplicación anual de Autoevaluación de cumplimiento, con el Informe 75, dispuesto por la SuperSociedades; siendo usada como herramienta de monitoreo, aplicada detalladamente en LAS EMPRESAS, determinando así el nivel de cumplimiento, oportunidades de mejora o acciones por tomar: Así mismo podrá optar por contratar firmas de auditorías externas si la Junta de Socios y/o el Representante Legal lo requiere.

b) Informes de Gestión Integral de Eficiencia y Efectividad del Compliance – D-COM-007. Mínimo una (1) vez al año, junto con el Representante Legal.

c) De manera permanente mantendrá informado y presentará reportes e informes al Representante Legal sobre el desarrollo, oportunidades de mejora y cumplimiento de mismo.

d) Evaluación anual de los informes presentados por el Revisor Fiscal, Auditoría interna o Externa en materia de PTEE correspondientes del año inmediatamente anterior, promoviendo la adopción de correctivos y actualizaciones requeridas.

e) Aplicación de Encuestas: Se realizarán encuestas a los Empleados, Proveedores y Contratistas, con el fin de verificar la efectividad del PTEE. Sus resultados serán evaluados para determinar nuevas oportunidades de mejoras para el sistema y la organización. La metodología utilizada será discrecional del Oficial de Cumplimiento.

10. SANCIONES DISCIPLINARIAS E INCUMPLIMEINTO DEL PTEE

Las sanciones por violar las normas nacionales Antisoborno pueden resultar graves para CSP DE COLOMBIA LTDA y STEEL CITY LTDA, sus administradores y asociados. Los trabajadores de LAS EMPRESAS que violen el PTEE, el Código de Ética y Conducta y Las políticas Antisoborno y Anticorrupción serán sujetos a sanciones y medidas disciplinarias, incluyendo el despido con justa causa de conformidad con las disposiciones del Reglamento Interno De Trabajo de LAS EMPRESAS y el Código Sustantivo del Trabajo, sin perjuicio de las acciones legales que se pudieren adelantar por esta causa. Se aplicarán las medidas disciplinarias de manera justa y rápida y en proporción con la violación.

Por decisión de la Junta de Socios, previo pronunciamiento del Oficial de Cumplimiento, las Empresas pondrán en conocimiento de las autoridades competentes cualquier violación de las normas Antisoborno que conozca en desarrollo de sus actividades.

LAS EMPRESAS, no asumirán los costos correspondientes a la defensa o las sanciones impuestas a un Alto Directivo, a un administrador o a un empleado o funcionario, por la violación de las normas Antisoborno.

Sanciones por Inobservancia

Luego de aplicar el P-COM-002 Procedimiento Interno de Investigación por incumplimientos del PTEE y determinar la responsabilidad, las sanciones serán supervisadas por el Oficial de Cumplimiento y en ejecución del área de Gestión Humana.

El incumplimiento de las órdenes e instrucciones impartidas en el Capítulo XIII de la Circular Básica Jurídica; dará lugar a las actuaciones administrativas que sean del caso y a la imposición de las sanciones administrativas pertinentes a las Entidades Obligadas, su Oficial de Cumplimiento, su revisor fiscal o a sus administradores, de conformidad con lo establecido en el numeral 3 del artículo 86 de la Ley 222 de 1995 y el numeral 23 del artículo 7 del Decreto 1736 de 2020, sin perjuicio de las acciones que correspondan a otras autoridades.

Responsabilidad Administrativa Sancionatoria (Ley 2195 del 18 de enero de 2022) [1]

Las sanciones administrativas aplicables a las personas jurídicas y sucursales de sociedades extranjeras domiciliadas en Colombia, conforme a lo establecido en el artículo 34 de la Ley 1474 de 2011, podrán ser una o varias de las siguientes:

Independientemente de las responsabilidades penales individuales a que hubiere lugar y las medidas contempladas en el artículo 91 de la Ley 906 de 2004, se aplicará un régimen de responsabilidad administrativa sancionatoria a las personas jurídicas, sucursales de sociedades extranjeras, a las personas jurídicas que integren uniones temporales o consorcios, a las empresas industriales y comerciales del Estado y empresas de economía mixta y a las entidades sin ánimo de lucro, domiciliadas en Colombia, cuando se den los siguientes supuestos:

- Exista sentencia penal condenatoria ejecutoriada o principio de oportunidad en firme, contra alguno de sus administradores o funcionarios, por la comisión de delitos contra la administración pública, el medio ambiente, el orden económico y social, financiación del terrorismo y de grupos de delincuencia organizada, administración de recursos relacionados con actividades terroristas y de la delincuencia organizada, los consagrados en la Ley 1474 de 2011, o cualquier conducta punible relacionada con el patrimonio público, que hubieren sido realizados, directa o indirectamente; y

- Cuando la persona jurídica o sucursal de sociedad extranjera, domiciliados en Colombia se hubiere beneficiado o buscado beneficiarse, directa o indirectamente por la comisión de la conducta punible cometida por sus administradores o funcionarios; y

- Cuando la persona jurídica o sucursal de sociedad extranjera, domiciliados en Colombia, consintió o toleró la realización de la conducta punible, por acción u omisión, considerando la aplicación de sus respectivos controles de riesgo.

En los casos de soborno transnacional, la Superintendencia de Sociedades aplicará el régimen de responsabilidad administrativa sancionatoria especial previsto en la Ley 1778 de 2016 para esa falta administrativa.

En la etapa de investigación de los delitos establecidos en el literal i) las entidades estatales posiblemente perjudicadas, podrán pedir la vinculación como tercero civilmente responsable a las personas jurídicas y las sucursales de sociedades extranjeras domiciliadas en Colombia que hayan participado presuntamente en la comisión de los delitos.

Las superintendencias o autoridades de inspección, vigilancia y control son las competentes para iniciar de oficio el proceso administrativo sancionatorio referido en el artículo 34 de la Ley 1474 de 2011, e imponer las sanciones correspondientes a sus vigilados, cuando existan los supuestos descritos en el anterior párrafo.

Sanciones administrativas a personas jurídicas

Las Sanciones administrativas aplicables a las personas jurídicas y sucursales de sociedades extranjeras domiciliadas en Colombia, conforme a lo establecido en el artículo 34 de la Ley 1474 de 2011, podrán ser una o varias de las siguientes:

- Multa de hasta doscientos mil (200.000) salarios mínimos mensuales legales vigentes, a la que se le sumará el mayor valor entre el beneficio obtenido o pretendido. La autoridad competente tendrá en cuenta la capacidad patrimonial de la persona jurídica.

La autoridad de inspección, vigilancia y control podrá ordenar que hasta el 10% de la multa impuesta sea destinada a la adopción, fortalecimiento o actualización del programa de transparencia y ética empresarial de la persona jurídica responsable.

- Inhabilidad para contratar contenida en el literal j) del artículo 8 de la Ley 80 de 1993 y aplicación de lo dispuesto en el parágrafo 1° del artículo 9° de la misma ley.

- Publicación en medios de amplia circulación hasta por cinco (5) veces con la periodicidad que la autoridad indique, del extracto de la decisión sancionatoria. Igualmente procederá la publicación del extracto de la decisión sancionatoria en la página web de la persona jurídica sancionada, desde seis (6) meses hasta por un tiempo máximo de un (1) año. La persona jurídica sancionada asumirá los costos de esa publicación”.

- Prohibición de recibir cualquier tipo de incentivo o subsidios del Gobierno, en un plazo de diez (10) años.

- Remoción de los administradores u otros funcionarios o empleados de la persona jurídica o sucursal de sociedad extranjera domiciliada en Colombia que hayan sido condenados penalmente u objeto de un principio de oportunidad, salvo que dicha remoción la haya dispuesto el juez en la parte resolutiva de la sentencia.

- Remoción de los administradores u otros funcionarios o empleados de la persona jurídica que hubieren tolerado o consentido la conducta de la persona natural condenada penalmente o la conducta objeto de un principio de oportunidad.

Parágrafo 1. Una vez ejecutoriado el acto administrativo por medio del cual se impongan las sanciones de que trata esta Ley, este deberá inscribirse en el registro público correspondiente de la persona jurídica o sucursal de sociedad extranjera sancionada.

La autoridad administrativa competente remitirá el acto administrativo a la Cámara de Comercio del domicilio de la persona jurídica para su inscripción en el registro correspondiente.

[1] Ley 2195 de 2022, art 2.3 y 4 https://www.suin-juriscol.gov.co/viewDocument.asp?ruta=Leyes/30043772